Rentabilité immobilier ancien ou neuf : quel choix privilégier cette année ?

SOMMAIRE

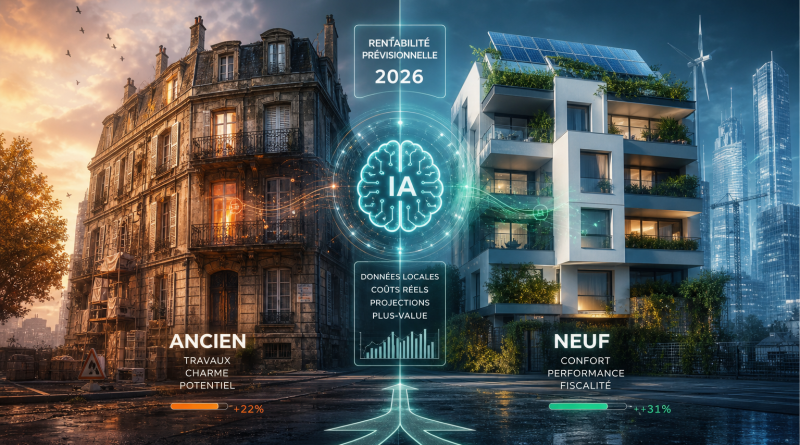

Immobilier ancien vs neuf en 2026 : un choix enfin mesurable

En 2026, comparer l’ancien et le neuf ne relève plus de l’intuition. La rentabilité immobilier ancien peut désormais se calculer avec des données locales, des coûts de rénovation et des projections de valeur. C’est précieux, car le contexte a changé. Les prix restent élevés, les dispositifs fiscaux se raréfient, et la performance énergétique pèse davantage dans la décision. Pourtant, un constat ressort très souvent : l’ancien est plus rentable que le neuf dans 80 % des cas.

Ce résultat surprend encore certains investisseurs. En pratique, l’ancien affiche souvent un prix d’achat plus bas et une meilleure marge de progression. Le neuf rassure davantage, mais il démarre avec un ticket d’entrée plus élevé et une rentabilité de départ plus faible. Grâce à l’IA, ce comparatif devient plus concret. On ne compare plus seulement un bien, mais un scénario complet d’investissement.

Prix d’achat, frais de notaire et premier écart de performance

Le premier avantage de l’ancien apparaît dès l’achat. Le prix moyen tourne autour de 3 200 €/m², contre environ 4 780 €/m² dans le neuf. L’écart atteint donc près de 1 580 €/m². Sur un appartement standard, cela représente plusieurs dizaines de milliers d’euros de différence. C’est souvent là que se joue la première partie de la rentabilité.

Les frais d’acquisition renforcent encore l’écart. Dans le neuf, ils se situent généralement entre 2 et 3 % du prix. Dans l’ancien, ils montent souvent à 7 ou 8 %. Cela semble défavorable à l’ancien au premier regard, mais le prix d’achat plus faible compense largement. Sur un bien à 250 000 €, l’économie peut dépasser 12 000 € dans le neuf sur les frais seuls, sans même parler du prix de base. La rentabilité immobilier ancien commence donc souvent avec un meilleur levier financier.

Travaux de rénovation : un coût à prévoir, pas un frein systématique

Beaucoup d’investisseurs hésitent à cause des travaux. Pourtant, en 2026, la rénovation se pilote beaucoup mieux qu’avant. Le coût moyen tourne autour de 700 €/m², avec des écarts selon le niveau d’intervention. Une rénovation légère peut rester entre 250 et 750 €/m². Une rénovation intermédiaire se situe plutôt entre 800 et 1 500 €/m². Enfin, une rénovation lourde peut aller de 1 500 à 2 500 €/m².

Concrètement, pour 100 m², le budget peut varier d’environ 30 000 € à 200 000 €. Tout dépend de l’état initial, du niveau de finition et de la ville. Ce point est essentiel, car les travaux ne doivent pas être vus comme une perte. Ils peuvent au contraire créer de la valeur, améliorer le loyer et sécuriser la revente. Dans ce cadre, l’IA aide à estimer le bon budget, en évitant les sous-évaluations qui pénalisent souvent les projets anciens.

LMNP, amortissement et rendement net : l’ancien reprend l’avantage

En location meublée, l’ancien rénové bénéficie souvent d’un effet fiscal intéressant. La base amortissable peut inclure le prix d’achat et les travaux. Par exemple, un bien acheté 200 000 € avec 50 000 € de travaux peut créer une base de 250 000 €. Amortie sur 10 ans, cette enveloppe représente 5 000 € par an. Le neuf, lui, reste limité au prix d’achat seul.

Ce mécanisme change la lecture du rendement net. L’ancien ne se contente pas d’être moins cher à l’achat. Il peut aussi produire un amortissement plus large, donc une fiscalité plus favorable. C’est l’une des raisons pour lesquelles la rentabilité immobilier ancien reste souvent supérieure sur la durée. Sur 20 ans, l’écart de rendement net atteint fréquemment 1 à 1,5 point en faveur de l’ancien. Pour un investissement de 200 000 €, cela peut représenter 40 000 à 80 000 € de différence.

IA et rentabilité prévisionnelle : pourquoi le bon choix devient objectif

Le vrai changement vient de l’IA. Elle permet de croiser les prix locaux, les loyers réels, le taux de vacance, le DPE et les dépenses de rénovation. Elle ajoute aussi les projections de valorisation à long terme. C’est ce qui transforme une impression en décision mesurable. L’investisseur peut enfin comparer deux biens sur une base cohérente, ville par ville, rue par rue.

Les projections sont parlantes. L’ancien peut viser une plus-value de 40 à 60 % sur 10 ans dans les bons secteurs. Le neuf se situe souvent entre 10 et 20 %. Bien sûr, tout dépend de l’emplacement et du niveau de travaux. Mais la logique reste claire. L’IA aide à choisir entre sérénité immédiate et performance globale. Elle montre aussi qu’un “bon prix” n’est pas toujours un “bon investissement”.

Pourquoi l’ancien gagne souvent, malgré ses risques

L’ancien conserve plusieurs atouts décisifs. Il est souvent mieux placé, surtout en centre-ville ou dans des secteurs à forte demande locative. Il permet aussi de louer plus cher au m² dans certains marchés. Enfin, sa plus-value nette reste souvent plus forte à horizon long, même en intégrant les contraintes réglementaires récentes. Ces qualités expliquent pourquoi les transactions repartent fortement : on compte 958 000 ventes d’anciens sur 12 mois, soit une hausse de 21 % depuis 2025.

Il faut toutefois rester lucide. L’ancien comporte des risques réels, comme les travaux imprévus ou un mauvais diagnostic énergétique. Un DPE faible peut imposer une rénovation rapide. À l’inverse, le neuf sécurise davantage avec ses garanties, sa performance énergétique et l’absence de travaux immédiats. Il peut aussi profiter, dans certains cas, d’une TVA réduite ou d’une éligibilité au PTZ. Autrement dit, le neuf rassure, mais l’ancien optimise souvent mieux la performance financière.

Conclusion : la rentabilité immobilier ancien reste la stratégie la plus solide

Si l’on compare le rendement brut, le rendement net, le prix d’achat, l’amortissement fiscal et la plus-value potentielle, l’ancien reste gagnant dans la majorité des cas. En 2026, il affiche souvent 5 à 7 % de rendement brut, contre 3 à 4 % pour le neuf. C’est précisément pour cela que l’ancien l’emporte dans 80 % des situations étudiées. La différence n’est pas théorique. Elle se voit dans la trésorerie, dans la fiscalité et dans la revente.

Le bon réflexe consiste donc à ne pas choisir “ancien” ou “neuf” par principe. Il faut comparer les données réelles, intégrer les travaux, puis projeter la valeur future. C’est là que l’IA devient un vrai outil d’aide à la décision. Si vous voulez aller plus loin, explorez la rentabilité immobilier ancien avec des agents IA spécialisés et mesurez votre projet avec précision.